La Contribution Différentielle sur les Hauts Revenus

01 novembre 2025Introduite par l’article 10 de la Loi de finances pour 2025, la Contribution Différentielle sur les Hauts Revenus (CDHR) est un nouveau dispositif fiscal en principe temporaire. Son objectif principal est d’assurer une imposition minimale à l’impôt sur le revenu (IR) de 20 % pour les ménages français percevant les revenus les plus élevés.

Attention : Ce mécanisme souhaité temporaire ne devait concerner que les revenus perçus au titre de l’année 2025 mais pourrait être prorogé voire pérennisé par Loi de finances pour 2026.

I. Contribuables et seuils d’application

Seuls les contribuables fiscalement domiciliés en France sont assujettis à la CDHR. Contrairement à la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), elle ne s’applique pas aux non-résidents.

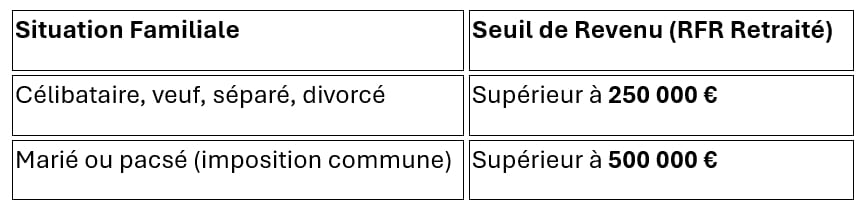

Le seuil d’assujettissement est déterminé par le Revenu Fiscal de Référence (RFR) retraité du foyer fiscal :

II. Mécanisme et calcul de la contribution

La CDHR n’est pas un impôt additionnel classique, mais une imposition différentielle. Son montant, si positif, est égal à la différence entre l’imposition minimale théorique et une imposition théorique reconstituée.

- L’assiette : Le RFR retraité

Le revenu de référence utilisé pour déterminer le seuil et pour le calcul est le RFR, après des retraitements importants :

- Exclusions : Certains revenus, principalement ceux déjà exonérés d’IR, sont exclus de l’assiette.

- Lissage des revenus exceptionnels : Les revenus exceptionnels (ceux qui ne sont pas susceptibles d’être perçus annuellement et dont le montant dépasse la moyenne des revenus nets des trois dernières années) sont retenus uniquement pour le quart de leur montant, afin d’atténuer leur impact.

- L’imposition minimale théorique

Il s’agit de l’imposition théorique plancher visée par le dispositif, égale à 20 % du RFR retraité.

- L’imposition théorique reconstituée (Mécanisme de neutralisation)

Cette somme représente l’ensemble des impositions déjà supportées par le contribuable sur son RFR retraité, ajustée pour neutraliser les avantages fiscaux et les revenus exceptionnels :

- Composantes : Elle comprend l’Impôt sur le Revenu (IR) « retraité », les prélèvements libératoires, et la CEHR.

- Neutralisation des avantages fiscaux : L’IR est majoré de l’avantage en impôt procuré par une liste limitative de réductions et crédits d’impôt (notamment ceux visant les professionnels et certains particuliers) afin que ces avantages fiscaux n’abaissent pas l’imposition en dessous du seuil de 20 %.

- Ajustement des revenus exceptionnels : L’IR correspondant aux revenus exceptionnels retenus pour le quart (voir ci-dessus) est également minoré pour être pris en compte pour le quart de son montant.

- Majoration forfaitaire : Un montant forfaitaire s’ajoute pour tenir compte de la situation familiale : 12 500 € pour les couples (imposition commune) et 1 500 € par personne à charge.

- Dispositif de décote

Un dispositif de décote est mis en place pour les revenus proches des seuils, afin d’éviter un assujettissement trop brutal. Elle s’applique si le RFR retraité est inférieur ou égal à 330 000 € (célibataires) ou 660 000 € (couples), réduisant l’imposition minimale de 20 %.

IV. Modalités de paiement et sanctions

La CDHR sera normalement recouvrée par voie de rôle en 2026. Toutefois, elle fera l’objet d’un acompte obligatoire dès la fin de l’année 2025.

- Versement : Entre le 1er et le 15 décembre 2025.

- Montant de l’acompte : 95 % du montant de la CDHR estimée par le contribuable.

- Calcul de l’acompte : Le contribuable doit auto liquider l’acompte, en se basant sur ses revenus effectifs au 1er décembre 2025 et une estimation pour la fin de l’année.

Sanctions : Une majoration de 20 % est prévue en cas de défaut ou de retard de paiement de l’acompte, ou si le montant versé est inférieur de plus de 20 % à 95 % de la CDHR finalement due.

")

")

")

")

")

")